Entradas con Categorías Global Affairs .

[Eduardo Olier, La guerra económica global. Ensayo sobre guerra y economía (Valencia: Tirant lo Blanc, 2018), 357 pgs]

RESEÑA / Emili J. Blasco

La guerra es a la geopolítica lo que la guerra económica es a la geoeconomía. A estos dos últimos conceptos, muy dependientes uno de lo otro, ha dedicado buena parte de su actividad investigadora y docente Eduardo Olier, impulsor en España de otro campo relacionado con los anteriores: la inteligencia económica.

El libro La guerra económica global (2018) es una suerte de colofón de lo que podríamos considerar una trilogía, cuyos volúmenes previos fueron Geoeconomía. Las claves de la economía global (2011) y Los ejes del poder económico. Geopolítica del tablero mundial (2016). Así, primero hubo una presentación de la geoeconomía, como un campo específico inseparable de la geopolítica (la utilización de la economía por parte de las potencias como nuevo instrumento de fuerza), y luego una apuesta por la concreción de los diferentes vectores en lucha, con un prolífico uso de gráficos y estadísticas, poco habitual de la producción intelectual en español para una obra de divulgación. Este tercer libro es algo más filosófico: tiene cierta labor de escoba, rematando o redondeando ideas que antes habían aparecido en algunos casos menos contextualizadas en su marco conceptual, y de integración de todas las reflexiones en un edificio más compacto. Sin apenas gráficos, aquí la narración fluye con más atención al proceso argumental.

La guerra económica global, además, pone el foco en la confrontación. “La guerra económica es el envés de la guerra política, como las guerras militares, siempre de origen político, acaban mostrando su ser como guerras económicas”, dice Olier. Comparte la opinión de que “cualquier transacción económica tiene en su seno un peligro de conflicto”, de que “el comercio nunca es neutro y encierra en sí un principio de violencia”: en definitiva, que “la guerra es el resultado de un intercambio económico defectuoso”. El autor advierte que a medida que un país aumenta su bienestar al mismo tiempo impulsa su capacidad militar para tratar de conseguir más poder. Esto no tiene por qué conducir a la guerra, pero la dependencia económica, según Olier, aumenta las posibilidades de esta. “La posibilidad de aumentar los beneficios económicos procedentes de una potencial victoria incrementa la posibilidad de comenzar un conflicto armado”, asegura.

Olier es deudor del desarrollo de esta disciplina llevado a cabo en Francia, donde en 1997 nació la Escuela de Guerra Económica, como centro académico adscrito a la Escuela Superior Libre de Ciencias Comerciales Aplicadas. Esos estudios hacen especial hincapié en la inteligencia económica, que en Francia está muy ligada a la actuación de los servicios secretos del Estado en defensa de la posición internacional de las grandes compañías francesas, cuyos intereses están estrechamente vinculados a los imperativos nacionales cuando se trata de sectores estratégicos. Olier representa en España al Instituto Choiseul, un think tank francés dedicado a estas mismas cuestiones.

Entre las interesantes aportaciones de La guerra económica global está la datación e interrelación de las sucesivas versiones de internet, la globalización y la OTAN: comienzo de la Guerra Fría, 1950 (globalización 1.0 y OTAN 1.0); disolución de la URSS, 1991 (globalización 2.0); creación de internet, 1992 (web 1.0); entrada de Polonia en la OTAN (OTAN 2.0); nacimiento de las redes sociales, 2003 (web 2.0); anexión de Crimea por parte de Rusia y consolidación del ciberespacio en todas las actividades, 2014 (globalización 3.0, OTAN 3.0 y web 3.0). En este cronograma añade en otro momento la guerra de divisas: guerra de divisas 1.0 (1921-1936), 2.0 (1967-1987), 3.0 (2010); no se trata de un addendum estrambótico, sino muy a propósito, pues Olier sostiene que, si las materias primas son una de las claves de la guerra económica, las divisas “no dejan de ser la materia prima de la economía, ya que pueden marcar quién tiene y quién no tiene el poder”.

Toda esa reflexión la sitúa en un contexto de juego encadenado de ciclos y contraciclos, donde los ciclos económicos y políticos están interconectados. Haciendo referencia a los ciclos largos de Kondratiev, que se renuevan cada medio siglo, recuerda que en 1993 habría comenzado el último ciclo, de forma que “el periodo expansivo debería llegar hasta 2020, para proceder a la caída y completar el ciclo de 50 años, más o menos, hacia 2040, en que comenzaría una nueva expansión” (esto lo escribe Olier sin prever cómo la actual pandemia iba a reforzar, de momento, la predicción).

Así como en geopolítica hay unos cuantos imperativos, la geoeconomía también se rige por algunas leyes, como las que mueven directamente a la economía: cuando hay crecimiento económico, baja el paro y sube la inflación, y al revés; el conflicto para un país y su entorno internacional es cuando retrocede la economía, sube el paro y también lo hace la inflación, dándose una situación de estanflación.

La geoeconomía como disciplina obliga a mirar de frente la realidad presente y la que viene, sin dejarse engatusar por los deseos sobre el mundo que quisiéramos, de ahí que la mirada sobre la Unión Europea acabe siendo sombría. Olier cree que Europa vivirá su inestabilidad sin revoluciones, pero con pérdida de poder global. “La burocratización de las estructuras de gobierno en Bruselas no ayudará sino al incremento de los populismos. El Brexit (...) será una nueva revolución silenciosa que disminuirá el poder del conjunto. Lo que vendrá aumentado por las diferentes visiones y estrategias” de los países miembros. “Una circunstancia que dará mayor poder a Rusia en Europa, mientras que Estados Unidos mirará al Pacífico en su personal conflicto con China”.

En su opinión, solo Francia e Inglaterra, por su potencia militar, ofrecen signos de querer participar en el nuevo orden mundial. Los demás grandes países europeos quedan a un lado: Alemania muestra que el poder económico no es suficiente, Italia tiene bastante con tratar de no desintegrarse políticamente... y España es “el eslabón más débil de la cadena”, como ya sucedió hace poco más de ochenta años, cuando el nuevo orden que se configuraba en Europa confrontó primero a las grandes potencias en la Guerra Civil española antes de que estallara la Segunda Guerra Mundial. Olier advierte que “el nirvana de las sociedades opulentas europeas” se verá seriamente amenazado por tres fenómenos: la inestabilidad de las políticas internas, las migraciones masivas desde África y el envejecimiento demográfico que hará perder dinamismo.

POLITICAL RISK REPORT / Andrea Izco, Elena López-Doriga and Lucía Sáez

Download the document [pdf. 1MB]

EXECUTIVE SUMMARY

The purpose of this political risk report is to analyze how stable the political, economic, and social conditions of South Korea are to determine the best approach to invest in this country.

Firstly, regarding the Economic Outlook, the GDP is expected to increase 3.6% in 2021 and 2.8% in 2022 and the government has devoted to get out of the crisis through the Korean-New Deal. Concerning heavy industry, manufacturing, and AI and technology, South Korea is taking action to become a potential leader. In terms of energy, the country's high dependence on energy imports because of its scarcity of natural resources motivates them to move towards renewable energies as well as to maintain its energy security.

Secondly, in relation to South Korea´s Social Outlook, the country has shown great social cohesion after the COVID-19 crisis with responsible action by the population. The birth rate is expected to remain very low, but still, the need for immigrants has not been an easy response as nationals feel a certain threat. Regarding religion, the notion of democracy is what brings South Korea closer to the Western World, not too much the notion of Christianity, but even having a democratic system, many Confucian values still remain. It is safe to say that even though Koreans are likely to become less institutionally committed, the decline on religion will be minimal and regarding social stability, there will not be social confrontations between the different groups.

Thirdly, in the Political Outlook we see how South Korea’s democracy faces issues concerning the powerful executive connected to a crony capitalism system in which Chaebols have been related to political scandals in the last administrations. However, in the short-term, the government will focus on resolving socio-economic issues rather than taking system reforms, as a new form of populism is emerging claiming for solutions for inequalities and damage caused by modernity. Despite of the little economic progress carried out by the current administration under President Moon, it is likely that his party will win again the next presidential elections in 2022 thanks to the well management of the COVID-19 crisis.

Finally, the Inter-Korean question can be concluded by saying North Korea is not willing to open up and instead takes minimal reforms. Despite of the struggles caused by the crisis and the commitment to dialogue from South Korea under the so-called Sunshine Policy, little progress has been achieved.

Javier Blas & Jack Farchy, The World For Sale. Money, Power and the Traders. Who Barter the Earth's Resources (London: Random House Business, 2021) 410 pp.

RESEÑA / Ignacio Urbasos

En el que probablemente sea el primer libro dedicado exclusivamente al mundo del trading de materias primas, Javier Blas y Jack Farchy tratan de adentrarse en una industria tremendamente compleja y caracterizada por el secretismo y opacidad de sus operaciones. Con más de dos décadas de experiencia periodística cubriendo el mundo de los recursos naturales, primero para el Financial Times y más tarde para Bloomberg, los autores parten de valiosos testimonios de profesionales del sector para construir un relato honesto.

El libro cubre la historia del mundo del comercio de las materias primas, comenzando con la aparición de pequeños intermediarios que respondían a la necesidad creciente tras la Segunda Guerra Mundial de abastecer de materias primas a las economías occidentales en sus procesos de reconstrucción. La nacionalización petrolera de los años sesenta ofreció una oportunidad sin precedentes para estos intermediarios de entrar a un sector que, hasta la fecha, había quedado restringido a las grandes petroleras tradicionales. Los nuevos petro-estados, ahora con el control de su propia producción de crudo, necesitaban que alguien comprara, almacenara, transportara y finalmente vendiese su petróleo en el extranjero. Esta oportunidad, unida a las crisis del petróleo de 1973 y 1978, permitió a estos intermediarios obtener un botín inédito: un sector en auge y con una enorme volatilidad en sus precios, lo que permitía obtener millonarios beneficios. Con la caída de la Unión Soviética y el colapso socioeconómico de buena parte del mundo socialista, las empresas dedicadas a la compraventa de materias primas encontraron un nuevo mercado, con ingentes recursos naturales y sin ningún tipo de experiencia en la economía de mercado capitalista. Con la entrada del siglo XXI y el denominado “Superciclo de las Commodities”, las empresas de trading gozaron de un periodo de ganancias desorbitadas en un contexto de rápido crecimiento global liderado por China. Es en estas dos últimas décadas cuando Vitol, Trafigura, Glencore o Cargill incrementaron exponencialmente sus ingresos, con presencia global y gestionando todo tipo de materias primas, tanto de forma física como financiera.

A lo largo de los diferentes capítulos, los autores abordan sin complejos los claroscuros del mundo del trading. En muchas ocasiones, estas compañías han permitido a países en crisis evitar el colapso económico ofreciendo financiación y la posibilidad de encontrar un mercado para sus recursos, como en el paradójico caso de Cuba, que se echó en brazos de Vitol para abastecerse de petróleo a cambio de azúcar durante el “Periodo Especial”. Sin embargo, la posición dominante de estas compañías frente a estados en una situación de enorme vulnerabilidad ha terminado por generar relaciones en la que los beneficios se reparten de forma desigual. Un caso paradigmático y que se cubre en el libro de forma exhaustiva es el de Jamaica en los años setenta, enormemente endeudada y empobrecida, Marc Rich and Company se convirtió en uno de los principales acreedores del país, a cambio de hacerse con el control de facto de la producción minera de bauxita y aluminio del país. Estas situaciones continúan en la actualidad, con Glencore como el principal acreedor del Chad y un actor fundamental en las políticas fiscales de austeridad del país africano.

Los autores tampoco esconden la falta de escrúpulos de estas compañías para maximizar sus beneficios. De esta forma, abastecieron a la Sudáfrica del apartheid de petróleo o vendieron de forma clandestina el crudo iraní en plena Crisis de los Rehenes. Igualmente, estas grandes empresas nunca tuvieron problemas para lidiar con autócratas o ser parte activa de grandes tramas de corrupción. Los escándalos medioambientales tampoco han sido una rareza para estas compañías, que se han visto obligadas a pagar indemnizaciones millonarias por gestiones negligentes de productos tóxicos, como en el caso de Glencore y el vertido de azufre en Akouedo, que se saldó con 95.000 víctimas y el pago de 180 millones al gobierno de Costa de Marfil. No es de extrañar que muchos de los directivos de estas compañías hayan terminado en prisión o perseguidos por la ley, como en el caso de Mark Rich, fundador de Glencore, que tuvo que vivir en España hasta obtener un polémico indulto de Bill Clinton el último día de su presidencia.

Sin duda alguna The World For Sale de Javier Blas y Jack Farchy permiten comprender mejor un sector tan opaco como el del comercio de materias primas. Una industria dominada por empresas con complejas estructuras fiscales de presencia transnacional y cuyas actividades muchas veces quedan fuera del escrutinio público. Siendo una industria con una importancia económica y política creciente, es fundamental leer este libro para obtener una perspectiva crítica y realista de una parte esencial de nuestra economía globalizada.

España, aunque afectada, no se ve tan perjudicada como otros socios europeos

La salida del Reino Unido de la Unión Europea finalmente se materializó el último día de 2020. El compromiso sobre la pesca fue el último punto de las arduas negociaciones y las diferencias solo se superaron unas jornadas antes del inaplazable ‘deadline’. El acuerdo de pesca alcanzado contempla que durante cinco años y medio los buques comunitarios seguirán teniendo acceso para pescar en aguas británicas. Aunque afectada, España no se ve tan perjudicada como otros socios europeos.

Flota pesquera en la localidad gallega de Ribeira [Luis Miguel Bugallo]

ARTÍCULO / Ane Gil

El Acuerdo de Retirada que culminaba el Brexit se encalló en su recta final en la cuestión de la pesca, a pesar de que la actividad pesquera del Reino Unido en sus aguas solo contribuye al 0,12% del PIB británico.

Esa discusión, que estuvo a punto de hacer descarrilar las negociaciones, se centró en la delimitación de la Zona Económica Exclusiva (ZEE), el ámbito más allá de las aguas territoriales –a una distancia máxima de la costa de 200 millas náuticas (unos 370 kilómetros)– en las que un país ribereño tiene derechos soberanos para explorar y explotar, conservar y administrar los recursos naturales, ya sean vivos o no vivos. En la ZEE del Reino Unido hay caladeros muy ricos en pescado, que representan, con una media de 1.285 millones de toneladas de pescado al año, según un estudio de 2019 de la Comisión de Pesca del Parlamento Europeo, el 15% del total de la pesca de la UE. De estas capturas, solo el 43% fue realizado por pescadores británicos, mientras que el 57% restante fue llevado a cabo por los demás países de la UE. Los países europeos que tuvieron acceso a la pesca en aguas británicas fueron España, Alemania, Bélgica, Dinamarca, Francia, Países Bajos, Irlanda y Suecia.

Por tanto, la entrada en vigor del Brexit marcaría el abandono del Reino Unido de la Política Pesquera Común, que define el acceso de los buques europeos a la Zona Económica Exclusiva.

Perspectivas iniciales

Durante su permanencia en la UE, El Reino Unido formó parte de la Política Pesquera Común, por la que todas las flotas pesqueras de los estados miembros de la UE tienen igual acceso a las aguas europeas. En la UE, los derechos de pesca son negociados anualmente por los ministros de cada estado miembro y las cuotas nacionales (cantidad de pescado de cada especie que la flota de cada país puede capturar) se establecen utilizando datos históricos como referencia.

La flota pesquera española siguió de cerca las negociaciones, ya que tenía mucho que perder con un mal convenio. Por un lado, un Brexit sin acuerdo podía suponer una reducción de ingresos de 27 millones de euros relacionados con la pesca en aguas británicas; también conllevaría una drástica reducción de las capturas de merluza, pez gallo y caballa para los barcos pesqueros españoles especializados en estas especies. Por otro lado, el empleo también se vería afectado si el Acuerdo establecía una reducción drástica de las capturas. Son ochenta las embarcaciones españolas que tienen licencia para pescar en aguas británicas, lo que supone casi 10.000 puestos de trabajo relacionados con esta actividad.

Las negociaciones

Hasta el Brexit, las aguas británicas y su explotación se negociaban en conjunto con el resto de las áreas marítimas de la Unión Europea. Bruselas intentó mantener esta relación aunque el Reino Unido abandonara la UE, por lo que la posición de los negociadores europeos se centró en preservar el sistema de cuotas de pesca que había estado vigente, por un plazo de quince años. Sin embargo, el primer ministro británico, Boris Johnson, siempre descartó cualquier acuerdo comercial que otorgara a los barcos europeos acceso a aguas británicas, a cambio de mejores condiciones para los servicios financieros británicos en el mercado único como ofrecía Bruselas. Londres quería implementar un régimen similar al noruego, que negocia año a año las capturas de las flotas de la UE en sus aguas, con la diferencia de que en el caso noruego el pacto se refiere a media docena de especies, frente a las casi cien que hay en aguas británicas.

Debemos tener en cuenta que el sector de servicios representa el 80% del PIB del Reino Unido, mientras que las actividades pesqueras son solo el 0,12%. Por lo tanto, es bastante evidente que las posiciones de Londres en el apartado de pesca fueron más políticas que económicas. Y es que, aunque las actividades pesqueras tienen escasa incidencia en la economía británica, el sector pesquero sí tiene importancia política para la causa euroescéptica, ya que recuperar el control de las aguas era una de las promesas en el referéndum del Brexit. Así, este asunto convirtió en un símbolo de soberanía nacional.

El punto de partida de las negociaciones fue la exigencia del Gobierno británico de repatriar hasta el 80% de las capturas en sus aguas de control, mientras que la UE ofreció devolver al Reino Unido entre un 15% y un 18%. Johnson quería mantener la gestión de la explotación de sus aguas y negociar con la Unión Europea como socio preferente. Expresó su intención inicial de establecer, a partir de enero de 2021, negociaciones más frecuentes sobre cómo pescar en su ZEE. Esto dio lugar a un acuerdo final que implica que los buques europeos seguirán pudiendo pescar en aguas británicas durante cinco años y medio, a cambio de devolver el 25% de las cuotas que los buques comunitarios pesquen allí, volumen cuyo valor se estima en unos 161 millones de euros. A cambio, los productos pesqueros seguirán entrando en el mercado europeo con arancel cero. Tras esa etapa de transición, la UE y el Reino Unido deberán renegociar año tras año. Si el acuerdo es vulnerado, existen mecanismos que garantizan compensaciones, como el establecimiento de tarifas.

Consecuencias para España y vecinos europeos

El acuerdo provocó descontento en el sector pesquero del Reino Unido, que acusó a Johnson de ceder en este acuerdo. La Federación Nacional de Organizaciones de Pescadores expresó su decepción al ver que solo se habían introducido cambios marginales en las cuotas y que las flotas de la UE seguirían teniendo acceso a aguas británicas hasta el límite de las seis millas. El primer ministro respondió que el Reino Unido podría capturar ahora “cantidades prodigiosas de pescado extra”.

Por el momento, Reino Unido ya se ha encontrado con algunos problemas. El nuevo acuerdo aduanero ha estado provocando retrasos y los camiones deben ser revisados en las fronteras. Con un repentino exceso de producción, no habrá suficientes veterinarios para realizar los certificados sanitarios de exportación necesarios. Por lo tanto, los nuevos requisitos burocráticos han provocado varios casos de mariscos que se pudren en los muelles antes de que puedan exportarse a la UE. Se estima que la industria pesquera está perdiendo 1 millón de libras por día debido a estos nuevos requisitos, lo que ha provocado que muchos pescadores reduzcan sus capturas diarias.

Pero los pescadores de la UE también se verán afectados, pues hasta ahora obtenían capturas en aguas británicas con un valor total anual de 650 millones de euros, según el Parlamento Europeo, especialmente a cargo de buques daneses, holandeses y franceses. Además, Bélgica es uno de los países que más se ve más afectado, pues el 43% de sus capturas se da en aguas británicas; ahora tendrá que reducir sus capturas en un 25% durante los próximos 5 años. Además, los pescadores belgas solían desembarcar su pescado en puertos británicos y luego llevarlo en camión a Bélgica. Sin embargo, esto ya no será posible. Junto a Bélgica, otros países que más sufrirán por la pérdida de los derechos de pesca a causa del Brexit son Irlanda, Dinamarca y Países Bajos.

En cuanto a España, el sector pesquero ha reconocido su malestar por la negociación anual que tendrá lugar tras el quinquenio inicial, así como por las consecuencias en la futura distribución del resto de cuotas de pesca, en la propia Política Pesquera Común, en el intercambio de cuotas entre países y en la gestión sostenible de las poblaciones marinas. No obstante, a corto plazo la flota española no parece verse tan afectada en comparación con otros países europeos.

De hecho, el ministro de Agricultura, Pesca y Alimentación, Luis Planas, valoró positivamente este acuerdo, considerándolo un “buen acuerdo, que aporta estabilidad y seguridad jurídica”. Planas argumentó que la reducción del 25% del valor medio de las capturas de los ocho países europeos que pescan en aguas británicas tiene efectos limitados sobre la actividad pesquera española y, a modo de ejemplo, afirmó que las capturas de merluza solo se reducirán en un 1%. Es decir, la cuota actual del 29,5% bajaría hasta el 28,5% en 2026. Además, otras especies de mayor interés para España (como la caballa, el jurel y la bacaladilla) no se han incluido en el acuerdo y no hay rebajas en especies de aguas profundas de gran demanda (como el sable negro o los granaderos). En conclusión, Planas afirmó que España solo ha cedido en 17 de los 32 recursos pesqueros que el país tiene asignados. Sin embargo, le toca a Bruselas entrar en detalles y decidir las cuotas de pesca durante el período de transición abierto el 1 de enero, en el que los ocho países que pescan en aguas británicas tendrán cuotas más bajas.

En conclusión, Gran Bretaña ahora tiene la capacidad de dictar sus propias reglas en materia de pesca. Para 2026, el Reino Unido puede decidir retirar completamente el acceso de los barcos de la UE a aguas británicas. Pero la UE podría entonces responder suspendiendo el acceso a sus aguas o imponiendo aranceles a las exportaciones de pescado del Reino Unido.

RESEÑA / Emili J. Blasco

La disciplina de “riesgo político” puede ser concebida de modo restrictivo, como es habitual, referida al análisis prospectivo sobre disrupciones que, obradas por estados y gobiernos, pueden afectar a la estabilidad política y social y al marco regulatorio y, por tanto, a los intereses de inversores, empresas y sectores económicos. Esa concepción, que la globalización también lleva a llamar “riesgo geopolítico”, es solo una parte –en realidad, la menor– del planteamiento de Nigel Gould-Davies, quien al poner el adjetivo “global” en el título de su libro se está refiriendo a un riesgo político conceptualmente más general, fusionado con campos como la reputación corporativa, los asuntos públicos y la diplomacia empresarial.

El autor reivindica como esencial para una empresa su relación con el entorno y reclama que en la dirección de una compañía haya siempre alguien responsable de engagement (que podríamos traducir como implicación, compromiso, participación o colaboración): un engager que tenga el mismo nivel de autoridad que el ingeniero que sabe cómo manufacturar el producto y el comercial que sabe cómo monetarizarlo; alguien especializado en “persuadir” a los actores externos –gobiernos y grupos de la sociedad civil– de las bondades de la compañía, creando “alineamientos” beneficiosos para la empresa. Un engagement tanto de ámbito nacional como internacional, si la actividad o los intereses exceden las propias fronteras, dando lugar a la “diplomacia corporativa”, pues el actual “aumento de los riesgos políticos significa que una compañía necesita una política exterior”.

Gould-Davies considera que estas cuestiones más políticas no son una “impertinente intrusión” en los mercados, sino que son algo endógeno a ellos. Así que la empresa, además de atender los asuntos de producción y comercialización, también debe prestar igual interés a una tercera dimensión: la implicación con los agentes políticos y sociales para evitar o superar riesgos que se le presenten en esa esfera externa. Se trata de “una tercera actividad y un tercer rol para llevarla a cabo: una nueva pieza política en el mecanismo de la creación de valor”.

El autor pone el acento en la gestión del presente y del futuro a muy corto plazo, y resta importancia al análisis prospectivo a corto y medio plazo que ha venido siendo propio de los analistas de riesgo político. Se queja de que estos últimos han prestado “demasiada atención a la predicción, con sus frecuentes decepciones, y demasiado poca al engagement”; “el engagement, en cambio, requiere relativamente poca predicción más allá del corto plazo”. “Hay mucha actividad de riesgo político desequilibrada, produciendo gran cantidad de análisis y predicción, pero mucho menos orientación sobre qué hacer”

Además, a diferencia del análisis de riesgo político habitual, más centrado en la acción de estados o gobiernos, el concepto que el autor usa se extiende muy especialmente a las presiones que pueden derivarse de la sociedad civil. “Los nuevos riesgos políticos salen de fuerzas sociales no estatales: consumidores, inversores, opinión pública, sociedad civil, comunidades locales y medios. No buscan desafiar la propiedad o los derechos de uso de bienes productivos. No buscan destruir, tomar o bloquear. Su foco es más estrecho: normalmente buscan regular los términos en los que la producción y el comercio tienen lugar (...) Su motivo es usualmente un compromiso ético con la justicia y la equidad. Su meta es mitigar los amplios impactos adversos de la actividad corporativa sobre otros; son desinteresados más que egoístas”.

Gould-Davies constata que, si bien antes lo habitual eran amenazas gubernamentales en países en desarrollo o emergentes, que cuentan con sociedades menos estables y un estado de derecho sin consolidar, hoy las presiones sobre las empresas están aumentando en las naciones desarrolladas. “La probabilidad de un conflicto mayor y de una desglobalización está aumentando, pero más importante es que su impacto está girando hacia el mundo desarrollado”, escribe. Además, el hecho de que cada vez haya menos paz social en los países occidentales es un elemento crecientemente perturbador: “Una violencia civil sostenida en un país altamente desarrollado ya no es un cisne negro, sino un cisne gris: improbable pero concebible; posible de definir, pero imposible de predecir”.

Al poner el foco en la gestión del presente y caracterizar la actividad como engagement, de suyo muy centrada en la comunicación, Gould-Davis estira demasiado el concepto clásico de riesgo político, que ha estado más orientado al análisis y la prospección. Con ello pisa actividades que están conociendo un amplio desarrollo por sí mismas, como la comunicación y la reputación corporativas o la influencia en cuestiones regulatorias a través de funciones de lobby o de gestión de asuntos públicos.

[Marko Papic, Geopolitical Alpha. An Investment Framework for Predicting the Future (Hoboken, Nueva Jersey: Wiley, 2021), 286 páginas]

RESEÑA / Emili J. Blasco

«En la era post-Trump y post-Bréxit la geopolítica es todo lo que cuenta», asegura Marko Papic en Geopolitical Alpha, un libro sobre riesgo político cuyo propósito es aportar un método o marco de trabajo para quienes se dedican al análisis de prospectiva. Consultor en fondos de inversión, Papic condensa aquí su experiencia en una profesión que ha ganado atención en los últimos años por la creciente inestabilidad política nacional e internacional. Si los factores de riesgo antes se concentraban en los países en desarrollo o emergentes, ahora también se dan en el mundo avanzado.

Con el título del libro, Papic designa un proceso de análisis en el que la geopolítica propiamente dicha, en su acepción más vinculada a la geografía, es solo una parte de las consideraciones a tener en cuenta, pues el autor sostiene que primero importan los condicionantes políticos y luego los económicos (y financieros). Para el conjunto del análisis y las estimaciones a las que este da lugar, Papic utiliza el calificativo «alfa geopolítica» (o «geopolítica alfa»), como refiriéndose a una geopolítica plus o reforzada: una que tiene en cuenta las constricciones políticas o macroeconómicas además de los tradicionales imperativos geopolíticos.

Con el título del libro, Papic designa un proceso de análisis en el que la geopolítica propiamente dicha, en su acepción más vinculada a la geografía, es solo una parte de las consideraciones a tener en cuenta, pues el autor sostiene que primero importan los condicionantes políticos y luego los económicos (y financieros). Para el conjunto del análisis y las estimaciones a las que este da lugar, Papic utiliza el calificativo «alfa geopolítica» (o «geopolítica alfa»), como refiriéndose a una geopolítica plus o reforzada: una que tiene en cuenta las constricciones políticas o macroeconómicas además de los tradicionales imperativos geopolíticos.

En el fondo se trata de una cuestión nominalista, en una batalla colateral en la que el autor se enreda innecesariamente. Diríase que es un ajuste de cuentas con su anterior empleador, el Stratfor dirigido por George Friedman, a quien Papic alaba en sus páginas, pero que soterradamente parece criticar por basar gran parte de su prospectiva en la geografía de las naciones. Sin embargo, sugerir eso es hacer una caricatura del sólido análisis de Friedman. En cualquier caso, Papic ciertamente ha reforzado su formación con estudios financieros y saca un útil e interesante partido de ellos.

La idea central del libro, dejando ya al margen esa rivalidad anecdótica, es que para poder determinar qué actuaciones harán los gobiernos no hay que atender a las intenciones que proclaman, sino a aquello que les constriñe y les obliga a actuar de determinada manera. «Los inversores (y cualquiera interesado en pronóstico político) debería focalizarse en las constricciones materiales, no en las preferencias de los políticos», dice Papic, y añade una frase que repite, escrita en cursiva, en varios capítulos: «Las preferencias son opcionales y están sujetas a constricciones, mientras que las constricciones no son opcionales ni están sujetas a preferencias».

Esas constricciones materiales, según el orden de importancia que establece Papic, son los condicionamientos políticos (la mayoría con la que se cuenta, qué opina el votante medio, el nivel de popularidad del gobierno o del mandatario, el tiempo en el poder o el contexto nacional e internacional, entre otros factores), los macroeconómicos y financieros (margen de maniobra presupuestaria, niveles de déficit, inflación y deuda, valor de bonos y moneda...) y los geopolíticos (los imperativos que, derivados inicialmente de la geografía –el particular lugar que los países ocupan en tablero del mundo–, marcan la política exterior de las naciones). A esa lista, añade los asuntos constitucionales y legales, pero solo a tener en cuenta si los factores mencionados previamente no suponen ninguna constricción, pues conocido es que los políticos no tienen mucho problema en circunvalar las leyes.

El autor, que presenta todo esto como un método o marco de trabajo, considera que el hecho de que pueda haber políticos irracionales que de entrada no se sometan a constricciones materiales objetivas no hace descarrilar el planteamiento, pues esa situación se acaba venciendo porque «no hay irracionalidad que pueda alterar la realidad». No obstante, admite como posible objeción que, así como la opinión del votante medio condiciona la actuación del político, pueda darse una «sociedad histérica» que condicione al político y que ella misma no se vea afectada a corto plazo por constricciones objetivas que le hagan plegarse a la realidad. «El tiempo que toda una sociedad tarda en volver a la cordura es un pronóstico desconocido e imposible», reconoce.

Papic propone un proceso de análisis razonable, en líneas generales seguido por otros analistas, por eso sobra cierta jactancia inicial, algo petulante, sobre sus personales dotes prospectivas indispensables para inversores. No obstante, la obra tiene el mérito de una exposición sistematizada y rigurosa.

El texto está jalonado de casos específicos, cuyo análisis está no solo bien documentado sino además convenientemente ilustrado con tablas de notable interés. Entre ellas la que presenta la evolución de la opinión favorable al euro en Alemania y la creciente posición eurófila del votante medio alemán, sin lo que Merkel no habría llegado al punto, antes impensable, de aceptar la mutualización de la deuda en la UE. O las que constatan cómo el comercio de Inglaterra, Francia y Rusia con Alemania aumentó antes de la Primera Guerra Mundial, o el de Estados Unidos con Japón antes de la Segunda Guerra Mundial, lo que ejemplifica que la rivalidad entre naciones normalmente no afecta a sus transacciones comerciales.

Otros aspectos interesantes de la obra son su advertencia de que «la clase media forzará a China a salir de la excitación geopolítica», porque la inestabilidad y el riesgo internacional pone en peligro el progreso económico chino, y «mantener feliz a su clase media toma precedencia a la dominación sobre el mundo». «Mi marco basado en constricciones sugiere que Pekín está mucho más constreñido de lo que los políticos estadounidenses parecen pensar (...) Si Estados Unidos empuja demasiado fuerte sobre el comercio y la economía, amenazará la directiva primaria para China: escapar de la trampa del ingreso medio. Y ahí es cuando Pekín respondería con agresión», afirma Papic.

En relación con la UE, el autor no ve riesgos para la integración europea en la próxima década. «El imperativo geopolítico es claro: integrarse o perecer en la irrelevancia. Europa no se está integrando por cierta fantasía utópica fuera de lugar. Sus estados soberanos se están integrando por debilidad y miedo. Uniones por debilidad son a menudo más sostenibles a largo plazo. Después de todo, las trece colonias originales de Estados Unidos se integraron por miedo a que el Reino Unido pudiera finalmente invadirles de nuevo».

Otra aportación sugerente es etiquetar como “Consenso de Buenos Aires” la nueva política económica en la que parece estar adentrándose el mundo, alejándose del Consenso de Washington que ha regido los estándares económicos internacionales desde la década de 1980. Papic indica que estamos permutando la era de «laissez faire» por otra de cierto dirigismo económico.

[Daniel Méndez Morán, 136. El plan de China en América Latina (2018), 410 páginas]

RESEÑA / Jimena Puga

Mediante una investigación en primera persona sobre el terreno y el testimonio personal de chinos y latinoamericanos, que dan al relato carácter de reportaje documentado, Daniel Méndez resume detalladamente la huella que la creciente superpotencia asiática está dejando en la región. Esto permite al lector conocer las relaciones entre ambas culturas desde el punto de vista económico y sobretodo, político. La cifra del título –136– es el número que, según explica el autor, Pekín asigna a su plan para Latinoamérica, en su planificación de distintos programas de expansión sectorial y geográfica por el mundo.

El libro comienza haciendo una breve reflexión sobre el rápido crecimiento de China desde la muerte de Mao Zedong y gracias a las políticas de crecimiento y apertura de Deng Xiaoping entre 1980 y 2000. Este resurgir no se ha reflejado solo en la economía china, sino también en la sociedad. Las nuevas generaciones de profesionales chinos cuentan con mejor formación universitaria y mayor dominio de idiomas extranjeros que sus mayores, y por tanto más preparados para las relaciones internacionales. Sin embargo, Liu Rutao, consejero económico y comercial de la Embajada de China en Chile explica al autor que “la historia de la salida de China al extranjero tiene tan solo quince años, así que ni el gobierno ni las empresas tenemos un pensamiento muy maduro sobre la forma de actuar en el extranjero, por eso todos necesitamos estudiar”.

No obstante, la corta experiencia del país en el ámbito internacional no supone un obstáculo ya que, como pone de manifiesto el libro, para acelerar este proceso de aprendizaje China cuenta con un atajo muy efectivo: el dinero. De hecho, el objetivo de muchas de las inversiones chinas más importantes en América Latina no es solo el acceso a recursos naturales, sino también a capital humano y sobretodo a conocimiento. Gracias a sus ingentes recursos financieros, las empresas chinas están adquiriendo empresas con experiencia y contactos en el continente americano, contratando a los mejores profesionales de cada país y comprando marcas y tecnologías. “Esta fase es muy difícil. Las empresas chinas van a pagar para aprender. Pero todo se aprende pagando”, explica a Méndez el diplomático Chen Duqing, embajador de China en Brasil entre 2006 y 2009.

Después de esta visión general, el libro pasa a la relación de China con distintos socios latinoamericanos. En el caso de México, existe una lucha contra el famoso made in China. El imperio del centro fue a México hace 40 años a estudiar el programa maquilador; cuando regresaron, según explica Méndez, dijeron: “México está haciendo eso para Estados Unidos, nosotros vamos a hacerlo para el mundo”. Y de esta forma, unos años más tarde China diseñó y mejoró la estrategia. Hay pocas dudas de que el made in China les ha ganado la partida a las maquiladoras mexicanas, y son todas estas décadas de competencia y frustración las que explican las complejas relaciones políticas que viven los dos países. Así lo testimonian las personas entrevistadas por el autor. A Jorge Guajardo, este modelo le recuerda al orden colonial impuesto por España y continuado por Reino Unido: “Yo les decía en ocasiones a los chinos: Señores, ustedes no pueden ver América Latina nada más que como un lugar al que van por recursos naturales y a cambio mandan productos manufacturados. Nosotros ya fuimos colonia. Y no nos gustó, no funcionó. Y optamos por dejar de serlo. No quieran ustedes repetir ese modelo”.

El resultado de estas nuevas tensiones es que ninguno de los dos países ha conseguido lo que estaba buscando. México apenas ha aumentado sus exportaciones a China y el gigante asiático apenas ha incrementado sus inversiones en el país latinoamericano. En 2017 tan solo había 30 empresas chinas instaladas en México, un numero muy pequeño comparadas con las 200 que había en Perú. Otros diplomáticos del continente reconocen que en cualquier encuentro internacional en el que ambos países están presentes, el país latinoamericano es siempre el más reacio a aceptar las propuestas de Pekín. Para China, la “resistencia” mexicana es tal vez su mayor escollo diplomático en la región: el mejor ejemplo de que su ascenso no ha beneficiado a todos los países del Sur.

Méndez cuenta que, a diferencia de México, la estrategia peruana de apostar por la minería ha encontrado un socio ideal al otro lado del Pacífico. Necesitado de minerales para alimentar su industria y construir nuevas ciudades, la enorme demanda china ha tirado con fuerza de la economía peruana. Entre 2004 y 2017 el comercio entre ambos se multiplicó por diez y el gigante asiático se convirtió en el primer socio comercial de Perú. China ya no solo es importante por su demanda de cobre, plomo y zinc, sino también por los flujos de inversión y su capacidad de poner en marcha proyectos mineros. Estas condiciones financieras, muy difíciles de conseguir en la banca privada, son en muchas ocasiones la ventaja comparativa que permite a las empresas estatales chinas batir a sus competidores occidentales.

¿Qué significa esto para América Latina? ¿Deberían preocuparse los países latinoamericanos de esta estrategia política y económica que a través de empresas estatales invierte de forma masiva en sus recursos naturales? Como indica el libro, muchos diplomáticos piensan que hay que estar atentos. A diferencia de las compañías privadas, cuyo objetivo primordial es obtener beneficios y entregar dividendos a sus accionistas, las chinas están en ultima instancia controladas por políticos que pueden tener otra agenda. En este sentido, la expansión de tantas empresas estatales en recursos naturales también puede convertirse en un arma de presión e influencia.

Si algún dirigente latinoamericano, por ejemplo, decidiera reunirse con el Dalai Lama o se opusiera a alguna iniciativa diplomática liderada por Pekín, el gigante asiático podría utilizar sus empresas estatales a modo de represalia, advierte Méndez. De la misma forma que si el gobierno peruano quisiera cancelar algún proyecto chimo por infracciones laborales o medioambientales, Pekín podría amenazar con denegar la aprobación de protocolos fitosanitarios o retrasar otras inversiones. Además, China es cada vez más consciente de que su imagen, su capacidad de persuasión y su atractivo cultural (soft power) son vitales para ampliar su proyecto político y económico.

Por otro lado, y más al sur de la región, Uruguay se ha convertido en el laboratorio perfecto para China. Las fábricas uruguayas están preparadas para producciones cortas de unos pocos miles de automóviles, el país cuenta con mano de obra especializada y las buenas infraestructuras permiten en muy poco tiempo plantarse en Brasil o Argentina. Hay que tener en cuenta que las empresas chinas son todavía poco conocidas en América Latina y no cuentan con demasiados recursos financieros, y en Uruguay pueden hacer un testeo de mercado.

En cuanto a Brasil, Méndez habla especialmente de la diplomacia de los satélites. Éstos no sirven solo para llevar la televisión a los hogares y para utilizar el GPS en el móvil, sino también por sus capacidades militares y el prestigio político que implican. Brasil ha colaborado con otros países como Argentina y Estados Unidos, pero las tensiones políticas y económicas casi siempre suelen poner limites a la cooperación espacial. Aunque pueda resultar paradójico, en el caso de China la distancia parece ser una bendición ya que no hay problemas geopolíticos entre ambos: a veces es más difícil trabajar con tus vecinos que con las personas que están muy lejos. Para Pekín, las misiones espaciales sirven para aumentar todas las dimensiones de su poder: incrementa sus capacidades militares y contribuye a su industria espacial y a la competitividad en un sector económico con mucho futuro. Y por ultimo, también le sirve como campaña de relaciones públicas en el mundo. No obstante, las diferencias tecnológicas y económicas se están haciendo tan patentes que a China incluso el gigante sudamericano se le está quedando pequeño.

Desde el punto de vista geoestratégico, Méndez no quiere dejar pasar la construcción de una estación espacial china en un terreno de 200 hectáreas en la provincia argentina de Neuquén, que cuenta con una inversión inicial de 50 millones de dólares y que se enmarca en el programa chino de exploración de la Luna. Además, Argentina es el único país en el que la presencia del Banco Industrial y Comercial de China es tan notable y popular entre la sociedad. Este banco chino ha conseguido ofrecer los mismos servicios que cualquier otra institución bancaria argentina.

Por último, Chile es uno de los países con los que mejores relaciones tiene Pekín, pero ¿por qué China no invierte en Chile? La respuesta es sencilla. En Chile los procesos de inversión son claros, transparentes e iguales para todos los países. No hay excepciones y los inversores tienen que seguir al pie de la letra las complejas regulaciones legales. La cultura de negocios es distinta, y a los chinos eso de necesitar abogados y 20.000 permisos para todo no les gusta. Les gusta pagar sobornos, y en Chile la corrupción provoca mucha indignación.

A lo largo de este análisis país por país, el autor ha ido dejando clara una cosa: China tiene un plan. O al menos, ha sido capaz de apostar durante décadas por la formación de funcionarios con el objetivo de diseñar una estrategia en América Latina. Esa capacidad de planificación y esos objetivos marcados a largo plazo le han servido al gigante asiático para avanzar posiciones en los últimos años y dejar una huella profunda en muchos países del continente americano. Y, ¿en qué consiste el plan? Está claro que el objetivo número uno de China es económico. Ha conseguido “colarse” con éxito en los tres grandes bloques comerciales en los que se encuadran los países latinoamericanos: NAFTA, Alianza del Pacífico y Mercosur.

Pero la economía per se no es lo único que mueve a China. Para lograr sus objetivos económicos, Pekín también necesita tejer relaciones políticas y contar con aliados que puedan defender sus posiciones diplomáticas. Su defensa de la no interferencia en asuntos internos y de un mundo multipolar exige a cambio el silencio de los países latinoamericanos sobre la violación de derechos humanos en su país y el respeto, por ejemplo, a la política de una sola china. El gigante asiático quiere ampliar todas sus fortalezas y no está dispuesto a renunciar a ninguna de ellas.

En conclusión, tenga o no China una estrategia para América Latina, América Latina no tiene una estrategia para China. Y China no es una ONG; si algo demuestra la historia reciente es que cada país busca en el ámbito de las relaciones internacionales la defensa de sus egoístas intereses nacionales. China tiene su agenda y la está persiguiendo. Tal vez haya llegado el momento de que América Latina tenga la suya propia.

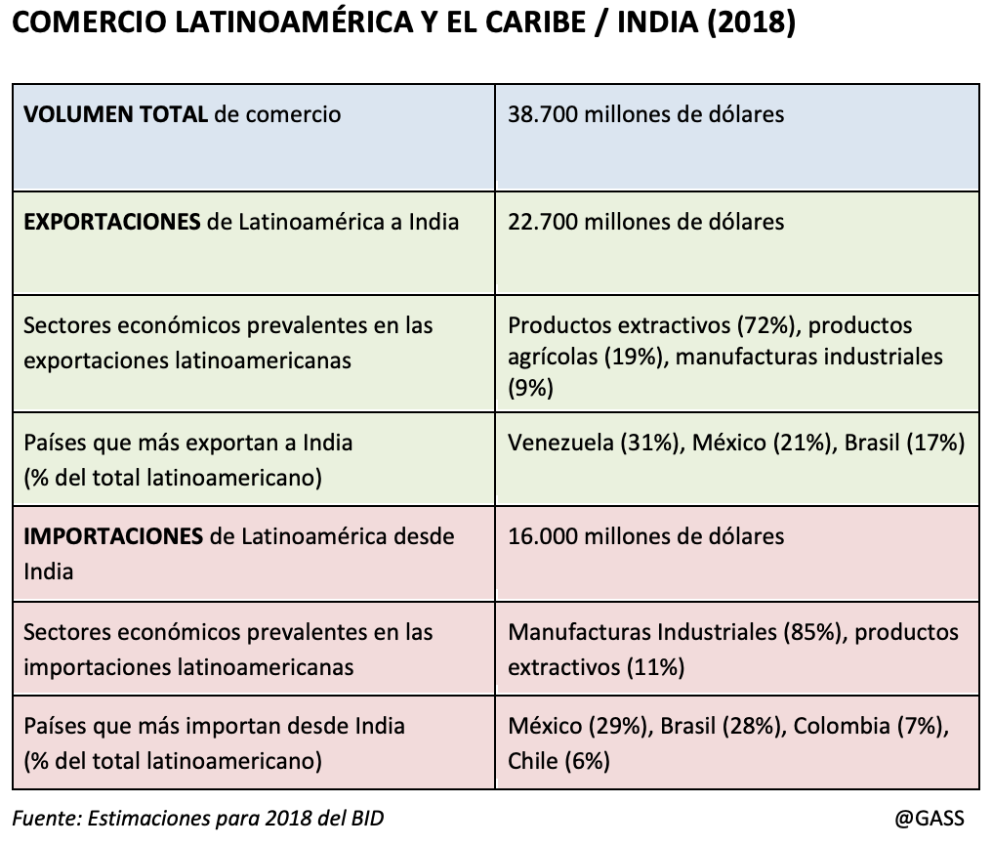

El comercio indio con la región se ha multiplicado por veinte desde el año 2000, pero es solo un 15% del flujo comercial con China

El rápido derrame comercial, crediticio e inversor de China en Latinoamérica en la primera década de este siglo hizo pensar que India, si pretendía seguir los pasos de su rival continental, tal vez podría protagonizar un desembarco similar en la segunda década. Esto no ha ocurrido. India ha incrementado ciertamente su relación económica con la región, pero está muy lejos de la desarrollada por China. Incluso los flujos comerciales de los países latinoamericanos son mayores con Japón y Corea del Sur, si bien es previsible que en unos años sean sobrepasados por los mantenidos con India dado su potencial. En un contexto internacional de confrontación entre EEUU y China, India emerge como opción no conflictiva, además especializada en servicios de IT tan necesarios en un mundo que ha descubierto la dificultad de movilidad por el Covid-19.

ARTÍCULO / Gabriela Pajuelo

Históricamente India ha prestado poca atención a Latinoamérica y el Caribe; lo mismo había ocurrido con China, al margen de episodios de migración desde ambos países. Pero el surgimiento de China como gran potencia y su desembarco en la región hizo preguntarse al Banco Interamericano de Desarrollo (BID) en un informe de 2009 si, tras ese empuje chino, India iba ser “la próxima gran cosa” para Latinoamérica. Aunque las cifras indias fueran a quedar por detrás de las chinas, ¿podía India convertirse en un actor clave en la región?

La relación de los países latinoamericanos con Nueva Delhi ciertamente ha aumentado. Incluso Brasil ha desarrollado una especial vinculación con India gracias al club de los BRICS, como lo puso de manifiesto la visita que el presidente brasileño Jair Bolsonaro hizo en enero de 2020 a su homólogo Narendra Modi. En las dos últimas décadas, el comercio de India con la región se ha multiplicado por veinte, pasando de los 2.000 millones de dólares en el año 2000 a los casi 40.000 de 2018, como constató el año pasado un nuevo informe del BID.

Ese volumen, no obstante, queda muy por debajo del flujo comercial con China, del que constituye solo un 15%, pues si los intereses indios en Latinoamérica han aumentado, en mayor medida lo han seguido haciendo los chinos. La inversión desde ambos países en la región es incluso más desproporcionada: entre 2008 y 2018, la inversión de India fue de 704 millones de dólares, frente a los 160.000 millones de China.

Incluso el incremento comercial indio tiene una menor imbricación regional de lo que podrían aparentar las cifras globales. Del total de 38.700 millones de dólares de transacciones en 2018, 22.700 corresponden a exportaciones latinoamericanas y 16.000 a importaciones de productos indios. Las compras indias han superado ya a las importaciones realizadas desde Latinoamérica por Japón (21.000 millones) y Corea del Sur (17.000 millones), pero en gran parte se deben a la adquisición de petróleo de Venezuela. Sumadas las dos direcciones de flujo, el comercio de la región con Japón y con Corea sigue siendo mayor (en torno a los 50.000 millones de dólares en ambos casos), pero las posibilidades de crecimiento de la relación comercial con India son claramente mayores.

No solo hay interés por parte de los países americanos, sino también desde India. “Latinoamérica tiene una fuerza de trabajo joven y calificada, y es una zona rica en reservas de recursos naturales y agrícolas”, ha señalado David Rasquinha, director general del Banco de Exportaciones e Importaciones de la India.

Última década

Los dos informes del BID citados reflejan bien el salto dado en las relaciones entre ambos mercados en la última década. En el de 2009, bajo el título “India: Oportunidades y desafíos para América Latina”, la institución interamericana presentaba las oportunidades que ofrecían los contactos con India. Aunque apostaba por incrementarlos, el BID se mostraba inseguro sobre la evolución de una potencia que durante mucho tiempo había apostado por la autarquía, como en el pasado habían hecho México y Brasil; no obstante, parecía claro que el gobierno indio finalmente había tomado una actitud más conciliadora hacia la apertura de su economía.

Diez años después, el informe titulado “El puente entre América Latina y la India: Políticas para profundizar la cooperación económica” se adentraba en las oportunidades de cooperación entre ambos actores y denotaba la importancia de estrechar lazos para favorecer la creciente internacionalización de la región latinoamericana, a través de la diversificación de socios comerciales y acceso a cadenas productivas globales. En el contexto de la Asian Century, el flujo de intercambio comercial y de inversión directa había incrementado exponencialmente desde niveles anteriores, resultado en gran medida de la demanda de materias primas latinoamericanas, algo que suele levantar críticas, dado que no fomenta la industria de la región.

La nueva relación con India presenta la ocasión de corregir algunas de las tendencias de la interacción con China, que se ha centrado en inversión de empresas estatales y en préstamos de bancos públicos chinos. En la relación con India hay una mayor participación de la iniciativa privada asiática y una apuesta por los nuevos sectores económicos, además de la contratación de personal autóctono, incluso para los niveles de gestión y dirección.

De acuerdo con el Gerente del Sector de Integración y Comercio del BID, Fabrizio Opertti, es crucial “el desarrollo de un marco institucional eficaz y de redes empresariales”. El BID sugiere posibles medidas gubernamentales como el incremento de la cobertura de acuerdos de comercio e inversiones, el desarrollo de actividades de promoción comercial proactivas y focalizadas, el impulso de inversiones en infraestructura, la promoción de reformas en el sector logístico, entre otras.

Contexto post-Covid

El cuestionamiento de las cadenas de producción globales y, en última instancia, de la globalización misma a causa de la pandemia del Covid-19, no favorece el comercio internacional. Además, la crisis económica de 2020 puede tener un largo efecto en Latinoamérica. Pero precisamente en este marco mundial la relación con India puede ser especialmente interesante para la región.

Dentro de Asia, en un contexto de polarización sobre los intereses geopolíticos de China y Estados Unidos, India emerge como un socio clave, se podría decir que hasta neutral; algo que Nueva Delhi podría utilizar estratégicamente en su aproximación a diferentes áreas del mundo y en concreto a Latinoamérica.

Aunque “India no tiene bolsillos tan grandes como los chinos”, como dice Deepak Bhojwani, fundador de la consultora Latindia[1], en relación a la enorme financiación pública que maneja Pekín, India puede ser el origen de interesantes proyectos tecnológicos, dada la variedad de empresas y expertos de informática y telecomunicaciones con los que cuenta. Así, Latinoamérica puede ser objeto de la “technology foreign policy” de un país que, de acuerdo con su Ministerio de Electrónica y IT, tiene ambición de crecer su economía digital a “un billón de dólares hacia 2025”. Nueva Delhi focalizará sus esfuerzos en influenciar este sector económico a través de NEST (New, Emerging and Strategic Technologies), promoviendo un mensaje indio unificado sobre tecnologías emergentes, como gobierno de datos e inteligencia artificial, entre otros. La pandemia ha puesto de relieve la necesidad que Latinoamérica tiene de una mayor y mejor conectividad.

Existen dos perspectivas para la expansión de la influencia india en el continente. Una es el camino obvio de fortalecer su existente alianza con Brasil, en el seno de los BRICS, cuya presidencia pro tempore India tiene este año. Eso debiera dar lugar a una vinculación más diversificada con Brasil, el mercado más grande de la región, especialmente en la cooperación científica y tecnológica, en los campos de IT, farmacéutico y agroindustrial. “Ambos gobiernos se comprometieron a expandir el comercio bilateral a 15.000 millones de dólares para 2022. A pesar de las dificultades que trajo la pandemia, estamos persiguiendo esta ambiciosa meta”, afirma André Aranha Corrêa do Lago, actual embajador de Brasil en India.

Por otro lado, se podría dar un esfuerzo mayor en la diplomacia bilateral, insistiendo en los lazos preexistentes con México, Perú y Chile. Este último país e India están negociando un acuerdo de comercio preferencial y la firma del Tratado Bilateral de Protección de Inversiones. También puede ser de interés un acercamiento a Centroamérica, que todavía carece de misiones diplomáticas indias. Son pasos necesarios si, marcando de cerca los pasos de China, India quiere ser la “next big thing” para Latinoamérica.

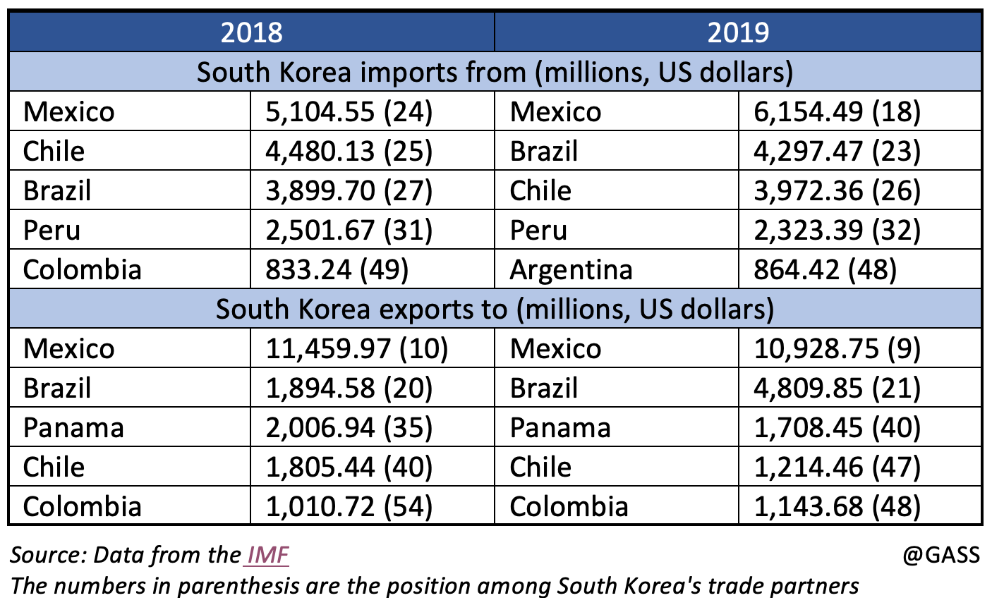

The increase in South Korean trade with Latin American countries has allowed the Republic of Korea to reach Japan's exchange figures with the region

Throughout 2018, South Korea's trade with Latin America exceeded USD 50 billion, putting itself at the same level of trade maintained by Japan and even for a few months becoming the second Asian partner in the region after China, which had flows worth USD 300 billion (half of the US trade with its continental neighbors). South Korea and Japan are ahead of India's trade with Latin America (USD 40 billion).

ARTICLE / Jimena Villacorta

Latin America is a region highly attractive to foreign markets because of its immense natural resources which include minerals, oil, natural gas, and renewable energy not to mention its agricultural and forest resources. It is well known that for a long time China has had its eye in the region, yet South Korea has also been for a while interested in establishing economic relations with Latin American countries despite the spread of new protectionism. Besides, Asia's fourth largest economy has been driving the expansion of its free trade network to alleviate its heavy dependence on China and the United States, which together account for approximately 40% of its exports.

The Republic of Korea has already strong ties with Mexico, but Hong Nam-ki, the South Korean Economy and Finance Minister, has announced that his country seeks to increase bilateral trade between the regions as it is highly beneficial for both. “I am confident that South Korea's economic cooperation with Latin America will continue to persist, though external conditions are getting worse due to the spread of new protectionism”, he said. While Korea's main trade with the region consists of agricultural products and manufacturing goods, other services such as ecommerce, health care or artificial intelligence would be favorable for Latin American economies. South Korean investment has significantly grown during the past decades, from USD 620 million in 2003, to USD 8.14 billion in 2018. Also, their trade volume grew from USD 13.4 billion to 51.5 billion between the same years.

Apart from having strong ties with Mexico, South Korea signed a Free Trade Agreement with the Central American countries and negotiates another FTA with the Mercosur block. South Korea would like to join efforts with other Latin American countries in order to breathe life into the Trans-Pacific Partnership, bringing the US again into the negotiations after a change of administration in Washington.

Mexico

Mexico and South Korea’s exports and imports have increased in recent years. Also, between 1999 and 2015, the Asian country’s investments in Mexico reached USD 3 billion. The growth is the result of tied partnerships between both nations. Both have signed an Agreement for the Promotion and Reciprocal Protection of Investments, an Agreement to Avoid Income Tax Evasion and Double Taxation and other sectoral accords on economic cooperation. Both economies are competitive, yet complementary. They are both members of the G20, the OECD and other organizations. Moreover, both countries have high levels of industrialization and strong foreign trade, key of their economic activity. In terms of direct investment from South Korea in Mexico, between 1999 and June 2019, Mexico received USD 6.5 billion from Korea. There are more than 2,000 companies in Mexico with South Korean investment in their capital stock, among which Samsung, LG, KORES, KEPCO, KOGAS, Posco, Hyundai and KIA stand out. South Korea is the 12th source of investment for Mexico worldwide and the second in Asia, after Japan. Also, two Mexican multinationals operate in South Korea, Grupo Promax and KidZania. Mexico’s main exports to South Korea are petrol-based products, minerals, seafood and alcohol, while South Korea’s main exports to Mexico are electronic equipment like cellphones and car parts.

Mercosur

Mercosur is South America’s largest trading economic bloc, integrated by Argentina, Brazil, Paraguay and Uruguay. With a GDP exceeding USD 2 trillion, it is one of the major suppliers of raw materials and agricultural and livestock products. South Korea and Mercosur launched trade negotiations on May 2018, in Seoul. Actually, the Southern Common Market and the Republic of Korea have been willing to establish a free trade agreement (FTA) since 2005. These negotiations have taken a long time due to Mercosur’s protectionism, so the Asian country has agreed on a phased manner agreement to reach a long-term economic cooperation with the bloc. The first round of negotiations finally took place in Montevideo, the Uruguayan capital, in September 2018. Early this year, they met again in Seoul to review the status of the negotiations for signing the Mercosur-Korea trade agreement. This agreement covers on the exchange of products and services and investments, providing South Korean firms faster access to the Latin American market. The Asian tiger main exports to South America are industrial goods like auto parts, mobile devices and chips, while its imports consist of mineral resources, agricultural products, and raw materials like iron ore.

Among Mercosur countries, South Korea has already strong ties with Brazil. Trade between both reached USD 1.70 billion in 2019. Also, South Korean direct investments totaled USD 3.69 billion that same year. With the conclusion of the trade agreement with the South American block, Korean products exported to Brazil would benefit from tariff eliminations, as would Korean cargo trucks, and other products going to Argentina. It would also be the first Asian country to have established a trade agreement with Mercosur.

Central America

South Korea is the first Asian-Pacific country to have signed a FTA with Central American countries (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua and Panama). According to Kim Yong-beom, South Korean Deputy Minister of Economy and Finance, bilateral cooperation will benefit both regions as state regulatory powers won’t create unnecessary barriers to commercial exchange between both. “The FTA will help South Korean companies have a competitive edge in the Central American region and we can establish a bridgehead to go over to the North and South American countries through their FTA networks”, said Kim Hak-do, Deputy Trade Minister, when the agreement was reached in November 2016. Also, both economic structures will be complimented by each other by encouraging the exchange between firms from both regions. They signed the FTA on February 21st, 2018, after eighth rounds of negotiations from June 2015 to November 2016 that took place in Seoul, San Salvador, Tegucigalpa and Managua. Costa Rica also signed a memorandum of understanding with South Korea to boost trade cooperation and investment. This partnership will create new opportunities for both regions. South Korean consumers will have access to high-quality Central American products like grown coffee, agricultural products, fruits like bananas, and watermelons, at better prices and free of tariffs and duties. Additionally, Central American countries will have access to goods like vehicle parts, medicines and high-tech with the same advantages. Besides unnecessary barriers to trade, the FTA will promote fair marketing, ease the exchange of goods and services, to encourage the exchange businesses to invest in Central America and vice versa. Moreover, having recently joined the Central American Bank for Economic Integration (CABEI) as an extra-regional member, has reinforced the development of socio-economic projects around the region.

Opportunity

The Republic of Korea faces challenges related to the scarcity of natural resources, there are others, such as slower growth in recent decades, heavy dependence on exports, competitors like China, an aging population, large productivity disparities between the manufacturing and service sectors, and a widening income gap. Inasmuch, trade between Latin America and the Caribbean and the Republic of Korea, though still modest, has been growing stronger in recent years. Also, The Republic of Korea has become an important source of foreign direct investment for the region. The presence of Korean companies in a broad range of industries in the region offers innumerable opportunities to transfer knowledge and technology and to create links with local suppliers. FTAs definitely improve the conditions of access to the Korean market for the region's exports, especially in the most protected sectors, such as agriculture and agroindustry. The main challenge for the region in terms of its trade with North Korea remains export diversification. The region must simultaneously advance on several other fronts that are negatively affecting its global competitiveness. It is imperative to close the gaps in infrastructure, education and labor training.