En la imagen

António Guterres, secretario general de la ONU, y Mohamed bin Zayed, presidente de EAU, en la COP 28 celebrada a finales de 2023 en Dubái

El Gobierno español, por boca de su vicepresidenta Yolanda Díaz, llegó a calificar de “distópico” el hecho de que la COP 28 –la conferencia de Naciones Unidas sobre el cambio climático celebrada el año pasado– tuviera lugar en Emiratos Árabes Unidos (EAU), un país fundamentalmente petrolero, y que además fuera presidida por Al Yaber, director ejecutivo de ADNOC, la compañía de hidrocarburos nacional emiratí.

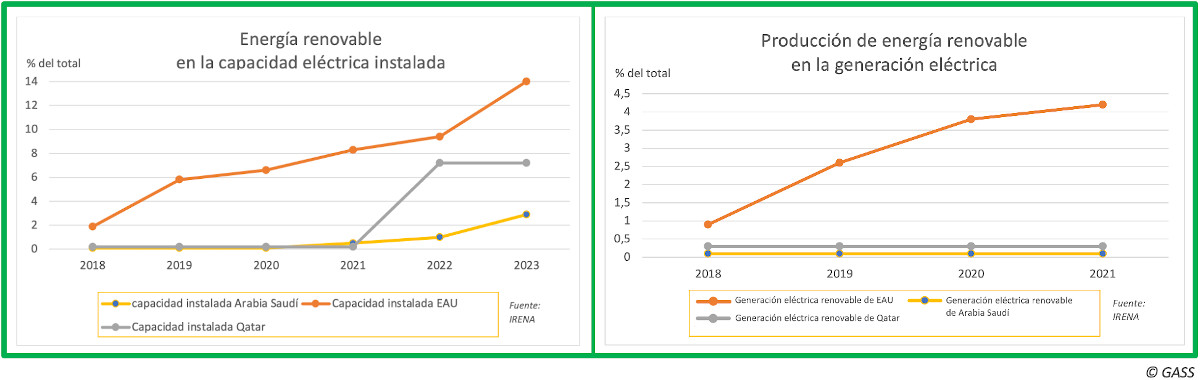

Sin embargo, la visibilidad de EAU –y de otros vecinos como Arabia Saudí y Qatar– en esa conferencia de la ONU realzó el compromiso expresado por estas naciones, junto con el resto de las participantes, en avanzar hacia un mundo descarbonizado. En la cumbre diversos líderes de los países del Golfo Pérsico sumaron su firma al acuerdo que decretaba “el principio del fin” de la era de los combustibles fósiles, a pesar de que sus economías se basan en la producción y comercialización de esos productos. En el fondo, más que apostar propiamente por el fin del paradigma petrolero, lo que hacían esos países era comprometerse al desarrollo de energías limpias, de manera que estas también crezcan en su ‘mix’ energético nacional y les ayuden a transitar hacia un modelo global en el que, si bien los hidrocarburos seguirán extrayéndose para diversos usos, ya no serán el combustible que mueve el mundo.

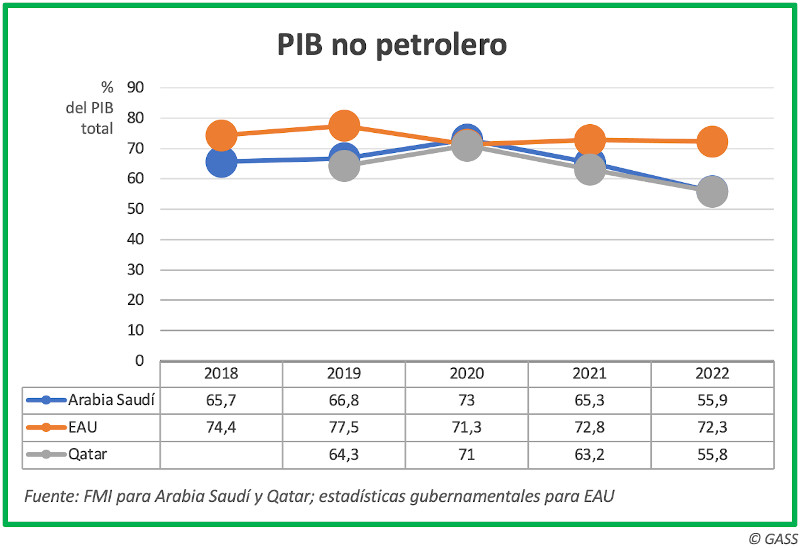

Los países del Golfo se han encontrado ante la tesitura de cerrarse a cualquier cambio, dando la espalda a las convenciones internacionales, o sumarse a los esfuerzos generales por una economía sostenible energéticamente. La decisión no ha sido sencilla, porque para ellos los hidrocarburos han venido constituyendo un alto componente de su PIB y porque en las últimas décadas han supuesto un recurso estratégico que les ha dado una gran influencia en el mundo. En la última década, no obstante, Arabia Saudí y otras naciones vecinas han ido planificando una diversificación económica que garantice su adaptación a una nueva era de reducido consumo de combustibles fósiles.

Compromisos de la COP 28 en Dubái

Enfrentarse a las consecuencias climáticas de la explotación de los hidrocarburos y promover una solución eficaz requiere una respuesta conjunta internacional. Un importante avance fue el Tratado de París, en vigor desde 2016, que entre otras medidas estableció el compromiso de políticas tendentes a limitar el calentamiento global a 1,5 grados centígrados, recuperando los niveles que presentaba el planeta en la época preindustrial. El tratado fue acordado por la Convención Marco de Naciones Unidas sobre el Cambio Climático (CMNUCC), de la cual la COP constituye el órgano supremo de toma de decisiones. Hitos destacables han sido el Protocolo de Kioto, el Acuerdo de Copenhague o el ya mencionado Acuerdo de París.

En la COP 28, celebrada en Dubái entre el 30 de noviembre al 12 de diciembre de 2023 (la COP 29 tendrá lugar a finales de 2024 en Azerbaiyán, otro productor petrolero), se llevó a cabo el balance mundial del Acuerdo de París, constatando que se han registro pequeños avances, pero sin conseguir los objetivos marcados, poniendo así en evidencia la necesidad de desarrollar políticas más efectivas. En concreto, losfirmantes se fijaron el objetivo de reducir las emisiones de gases invernadero un 43% hasta 2030 y un 60% hasta 2035.

El Acuerdo de Dubái, adoptado por unanimidad del plenario, acogió el compromiso a triplicar la capacidad global de energías renovables para el año 2030, acelerar la disminución progresiva del uso de la energía basada en el carbón, crear un fondo para los países más vulnerables al impacto climático y, sobre todo, lograr el abandono de combustibles fósiles para alcanzar cero emisiones netas en 2050.

Importancia de las energías fósiles para el Golfo

El control de las fuentes energéticas ha sido y sigue siendo condición de poder político y económico, de ahí que quien controla estos recursos pueda ser reacio a perder influencia global. El peso de Oriente Medio en el mundo se debe precisamente a su producción de hidrocarburos, algo que los países del Golfo han hecho valer en las últimas décadas y también hoy.

En 1973, el sorpresivo ataque conjunto de Egipto y Siria a Israel durante el Yom Kippur derivó, tras la victoria judía, en el boicot petrolero de las naciones árabes de la OPEP contra Occidente. Esa crisis del petróleoocasionó una importante recesión en numerosos países, entre ellos Estados Unidos, que sufrió una inflación del 12%.

El valor estratégico del control de las energías fósiles se ha vuelto a poner de manifiesto con la Guerra de Ucrania y las consecuentes sanciones económicas a Rusia. El desequilibrio en el mercado a raíz de la guerra conllevó una subida drástica de los precios de los combustibles, especialmente a lo largo de 2022.

Esta situación, onerosa para Occidente, se presenta como una oportunidad para los países de Oriente Medio, tanto porque supone un aporte adicional de ingresos derivados de los hidrocarburos, como por la mayor la dependencia que Europa tiene de los suministros de específicos países, como es el caso del gas natural licuado procedente de Qatar (la dinastía Al Thani, conocedora de la necesidad energética del viejo continente, está desarrollando un plan por el que pretende aumentar un 80% su producción).

La importancia estratégica que a los países del Golfo Pérsico otorga la condición de primordiales fuentes energéticas explica que Arabia Saudí, principal exportador de petróleo crudo, y Emiratos, junto con Irán, hayan ingresado este año en BRICS+, organización que de esta manera aglutina a países que originan el 44% de la producción mundial de petróleo.

El petróleo crudo es el producto más comercializado del mundo en términos monetarios, afectando en 2022 a una masa dineraria de 1,45 billones de dólares. En 2023 se registró el máximo histórico de demanda mundial, liderado por China y los mercados emergentes. Con todo esto, no sorprende que Saudi Aramco (empresa petrolera estatal saudí) registrara en 2022 161 millones de dólares de beneficio, superando los resultados combinados de otras importantes compañías energéticas como Shell, BP, ExxonMobil y Chevron, y constituyendo un récord de ganancias en cualquier ámbito del mercado internacional. Los ingresos provenientes de los combustibles fósiles han contribuido directamente a que los estados de la península arábiga (contabilizando su PIB en bloque) hayan superado a países como Rusia o Brasil, para colocarse entre las 10 principales economías del mundo.